近日,BryceTech发布《2025版小卫星数据年报》,报告整理、汇总了2015-2024年间的全球小卫星市场数据,并分析了特点、趋势和未来走向。

▶市场规模新高。2024年全球卫星发射总质量突破2100吨,商业卫星占比89%。

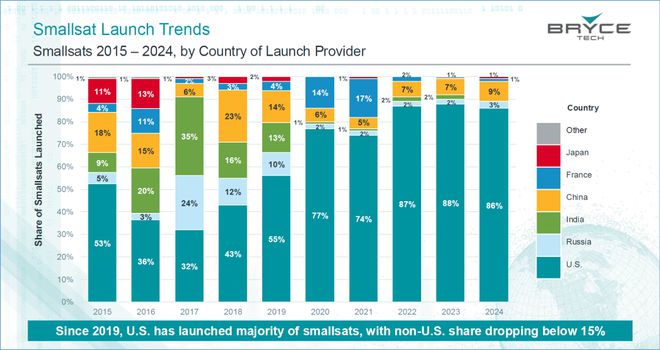

▶美中领跑发射。美国发射领先全球(占比86%);小型火箭领域,中国占比第一。

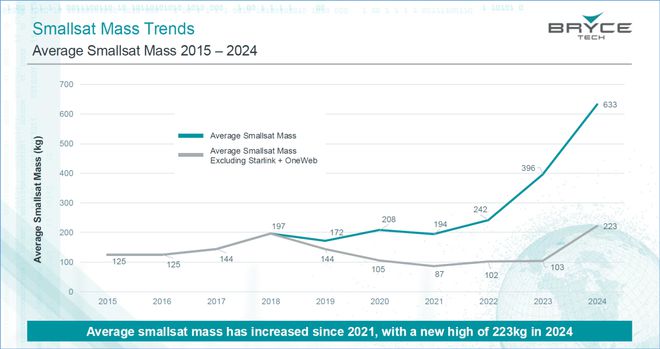

▶卫星质量跃升。单星质量5年增长120%,2024年单星平均质量223千克。

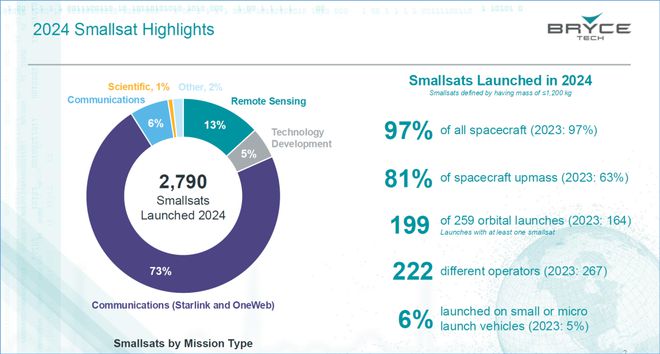

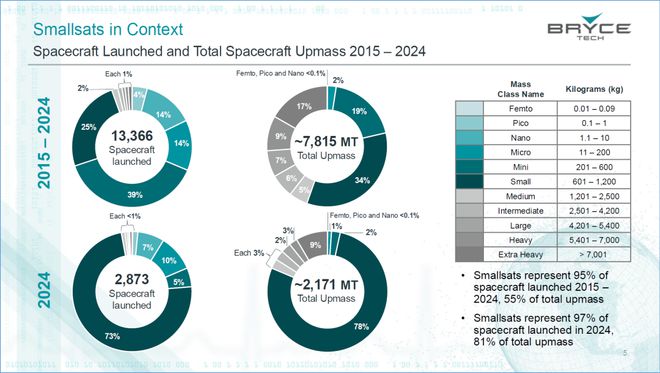

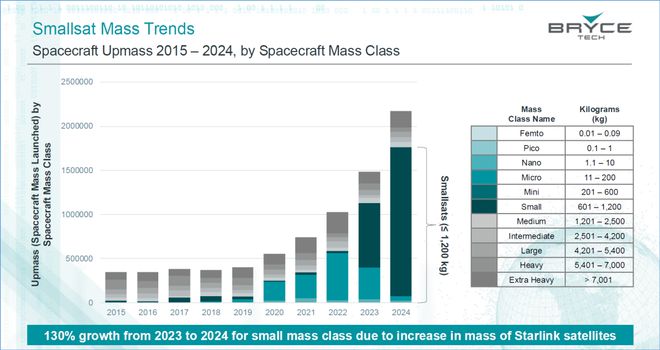

2024年度发射小卫星2790颗 (质量≤1200kg),占全年发射航天器总数的97%,占全年发射总质量的81%。

通信卫星。占比73%, 在全球小卫星市场占绝对主导地位,典型代表包括星链、一网等(星链V2卫星单颗质量≈1.25吨)。

遥感卫星。占比13%,包括Planet、BlackSky等企业在持续部署。

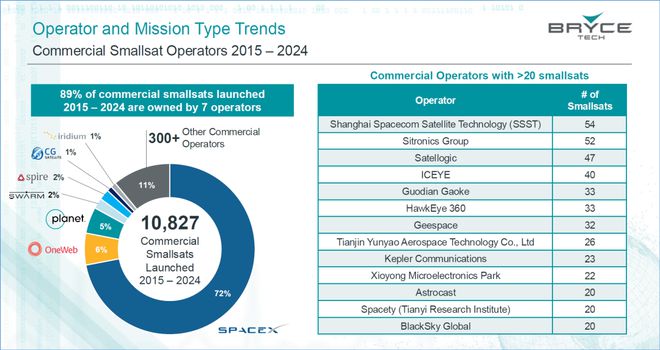

运营商集中化。全球小卫星共有222家运营机构,其中的7家巨头控制着89%在轨卫星,头部效应明显。

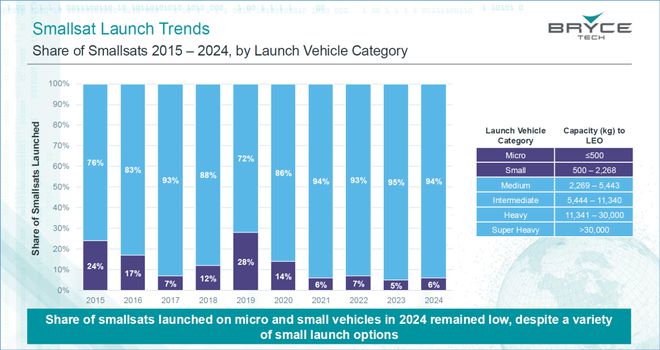

发射方式变革。6%由微型/小型火箭发射(2023年为5%),94%依赖中型以上火箭拼车(其中猎鹰火箭占72%)。

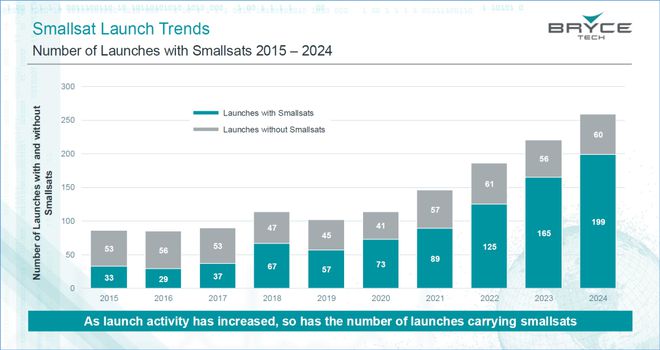

任务密度飙升。全球259次轨道发射中,有199次携带至少1颗小卫星,搭载率77%(2023年为164次)。

2015-2024年,全球小卫星任务类型趋势上,通信卫星比例从2019年开始逐年显著增加,最近几年均占比近80%左右(含星链、一网通信星座)。

2015-2024年发射的商业小卫星中,89%的卫星由7家运营商掌控,其余11%由300多家其他商业运营商分摊。

高度集中化。7家头部运营商占据89%的商业小卫星市场,SpaceX的星链一家独大,占比72%。

中国商业卫星崛起。上海航天卫星技术(SSST)、国电高科、云遥宇航、时空道宇、天仪研究院等中国企业进入榜单。

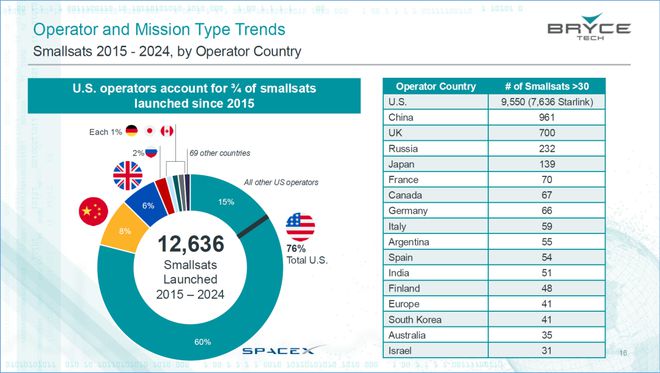

2015-2024年,全球共发射12636颗小卫星(含商业发射),美国运营商占比达76%。

美国占据绝对主导地位(76%),其中SpaceX星链系统贡献了主要份额。

2015-2024年间,全球累计发射13366个航天器,总质量约7815吨。

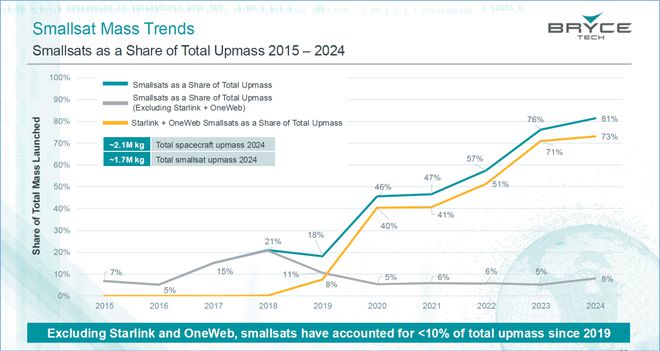

2024年共计发射2873个航天器,其中,0.6-1.2吨的卫星数量占比73%。2024年全球航天器发射总质量约2171吨,以星链为代表的通信卫星发射质量约1690吨,占比78%。

2015至2024年间发射的航天器中,小卫星占比达95%,但仅占上行总质量的55%。而2024年发射的航天器中,小卫星占比进一步提升至97%,占上行总质量的81%。(近年来星链V2单颗卫星质量的增加推高了占比)

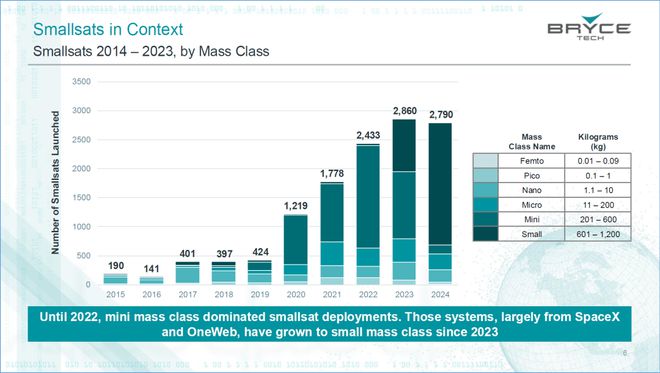

2022年以前,质量在201-600kg的卫星主导市场(如OneWeb初期卫星),2024年已锐减至141颗。

2023年起,星链V2(601-1200kg)卫星急速增长,2024年已占全部发射卫星的71%。

2024年发射的小卫星,SpaceX星链占86%(2400颗),非通信类卫星数量实际下降17%。

2024年小卫星发射总质量约1700吨。约90%为星链(Starlink)和一网(OneWeb)的卫星,两家星座主导了近年小卫星的质量份额,其大规模组网显著拉高整体数据。

如果去掉这两大星座,全球小卫星的实际质量占比仍处于较低水平(10%),反映传统小卫星的单体质量较轻。

随着卫星功能复杂化,单星质量逐步增加,600kg已成新型通信卫星“起跑线”。

最近两年,质量≤1200kg的小卫星实现130%的增长,主要归因于星链单星质量的提升。

自2021年起,小卫星平均质量持续上升,2024年创历史新高,单星平均质量达223kg。

2024年全球259次轨道发射中,有199次携带至少1颗小卫星,搭载率77%;2023年,这一数据则为164次。

随着全球航天发射活动总量增加,小卫星已成为主流航天任务组成部分,商业化应用加速普及。

自2019年起,美国发射的小卫星占比持续超过85%,非美国家份额降至15%以下。

2024年最新数据显示,美国占全球发射量的86%;中国以9%的占比排行第二。

美国份额从2015年的53%增长到2024年的86%,主要原因为SpaceX星链大规模部署。

其他国家份额变化中,俄罗斯从2017年峰值的24%降至3%(2024),中国从2018年峰值的23%降至9%(2024年),印度近两年稳定在1-3%区间。

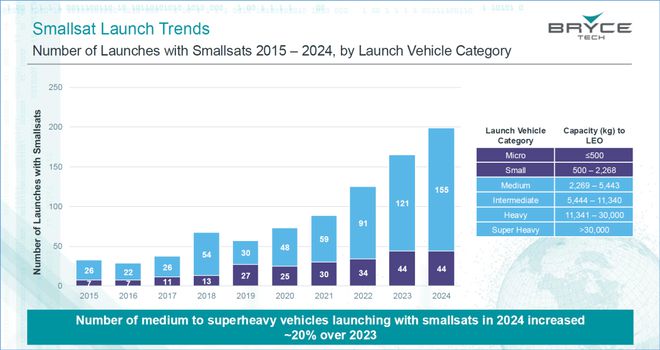

从2015年的7次发射增至2024年的155次发射;2023-2024年开始,中型及以上火箭搭载小卫星的发射次数增加约20%。

2024年超重型火箭占比显著提升(SpaceX猎鹰重型等),中型火箭持续为主力(占比约40%)。

2015年小型火箭占比24%,到2024年骤降至6%;中型以上火箭占比则从2015年的76%持续攀升至94%(2024)。

2024年,尽管市场上小型运载火箭选项增多,但其实际发射占比仅占6%,超94%小卫星选择搭车中型以上火箭发射。

成本效益驱动。 中型火箭的规模化发射和复用技术(如SpaceX猎鹰9号)显著降低单颗卫星发射成本。

小型火箭困境。 虽然专用于小卫星的微/小型火箭种类增加,但市场份额被挤压至个位数百分比。

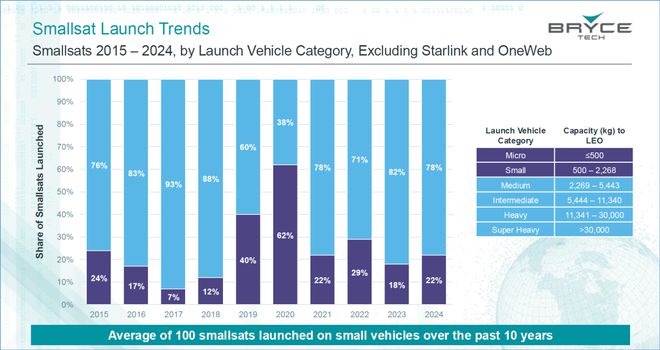

近十年来,小型运载火箭年均发射约100颗卫星(不含星链/OneWeb)。

2015年小型火箭发射占比24% ,2024年降至22%。2019年出现峰值(小型火箭占比40%),2020年后稳定在20%左右。

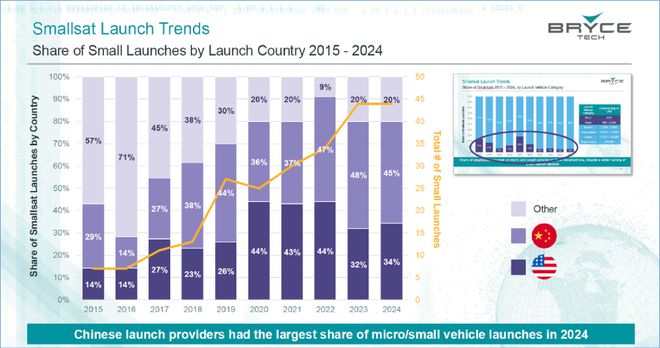

2024年,中国发射提供商在微型/小型运载火箭(LEO运力≤2268kg)市场占比达71%,位居全球第一。

中国份额从2015年14%持续增长至2024年45%(增长3倍),原因之一为,2020年起中国商业航天公司开始参与并主导小型发射市场。

美国份额从2015年14%增至2024年34%;其他国家(含俄罗斯、欧洲等)合计份额从峰值时的71%缩减至20%。

小型火箭仍是小卫星发射市场不可或缺的一部分,全球专用于小卫星的发射服务呈现中美两极格局。

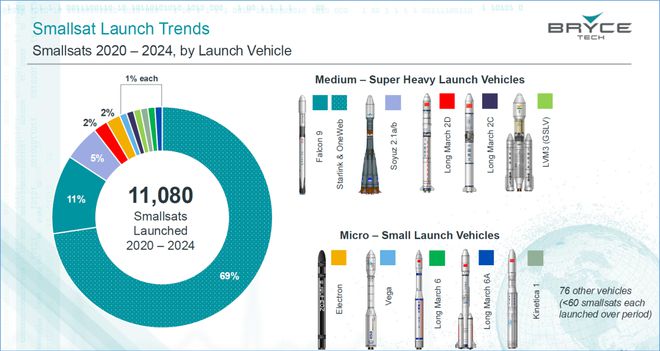

过去五年(2020-2024)全球累计发射小卫星11080颗(含商业卫星)。

其中99%由大中型至超重型火箭(LEO运力≥2269kg)发射,包括猎鹰9号;联盟2.1a/b;长征二号丙/丁(CZ-2D/C);LVM3(GSLV)等。

剩余1%则由微型至小型火箭(LEO运力≤2268kg)承担,包括长征六号/甲(CZ-6/6A)、电子号(Electron)、力箭一号(Kinetica1)、织女星(Vega)等。

美国持续部署,太空发展局(SDA)和国家侦察局(NRO)将持续发射分布式星座至2029年。

质量增长趋势,小卫星平均质量上升,主要依赖中型至重型运载火箭(LEO运力2,269-30,000kg)。

轨道转移技术,轨道转移飞行器(OTV)和卫星分配器可能进一步促进中型/重型火箭的应用。

小型火箭前景,市场份额仍不明确,随着运营商更多发展中重型火箭,小型火箭市场可能持续受限。

通信星座进展,2025年小卫星通信运营商将继续部署,初期星座完成后将扩展新星座。

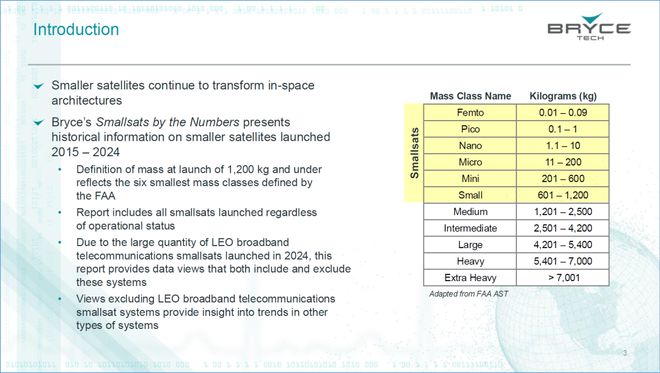

质量定义:采用FAA(美国联邦航空管理局)标准, 将发射质量≤1.2吨的航天器定义为小卫星(涵盖6个最小质量等级),中型以上(1.2吨)卫星不纳入本统计。

统计范围:包含2015-2024年所有已发射的小卫星(无论是否在轨正常运行)。

为分享前沿资讯及有价值的观点,太空与网络微信公众号转载此文,并经过编辑。

部分图片难以找到原始出处,故文中未加以标注,如若侵犯了您的权益,请第一时间联系我们。

商务合作;展览展厅设计、企业VI/CI及室内设计、企业文化建设及品牌推广;企业口碑传播及整体营销传播等,请加微信:

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

《明末:渊虚之羽》成都试玩报告:常玩常新/

主站 商城 论坛 自运营 登录 注册 《明末:渊虚之羽》成都试玩报告:常玩常新 Marvin 2025-...

《九王》EA评测:一天玩了8个小时,但不是因为我有品位/

主站 商城 论坛 自运营 登录 注册 《九王》EA评测:一天玩了8个小时,但不是因为我有品...