又一个万亿级赛道正式从概念走向现实。商业航天连续两年被写入政府工作报告,今年更是被明确列为新增长引擎。资本市场早就嗅到了味道,国家队资金已经在悄悄布局,19只概念股被社保基金、养老金、证金公司重仓持有。

先看行业数据,这增速确实吓人。根据中国航天工业质量协会发布的统计数据,2025年中国商业航天市场规模突破2.5万亿元,同比增长35%。其中卫星制造及发射服务占比28%,地面设备制造占比32%,卫星应用及运营占比40%。预计到2028年,市场规模将突破5万亿元,年复合增长率保持25%以上。

政策层面更是火力全开。工信部等七部门联合印发的《关于推动未来产业创新发展的实施意见》里,商业航天被列为未来产业十大标志性产品之首。国家航天局明确提出,要推动商业航天从“试验验证”迈向“规模化应用”。海南商业航天发射场已经投入使用,2026年计划执行商业发射任务30次以上。

国家队资金的动向最有说服力。根据Wind数据统计,截至2025年末,社保基金、养老金、证金公司出现在19家商业航天相关上市公司的前十大流通股东名单中,合计持仓市值超过320亿元。这个持仓规模,比2023年增长了150%。

卫星制造环节是产业链上游,国家队重仓最集中。 中国卫星是航天科技集团旗下的核心平台,社保基金持有4500万股,持仓市值超过12亿。公司年报显示,2025年小卫星及微小卫星交付量达到40颗,同比增长33%。上海沪工是卫星结构件的主力供应商,养老金新进买入800万股。公司为银河航天、长光卫星配套生产卫星框架和太阳翼基板,单颗卫星价值量在500万左右。

火箭发射环节门槛最高,国家队选的都是技术派。 航天电子是航天九院上市平台,主营火箭惯性导航系统和测控通信设备,证金公司持有5600万股。年报披露,2025年配套火箭发射任务45发,市场占有率超过70%。铂力特是火箭发动机关键零部件供应商,养老金持仓300万股。公司用3D打印技术制造火箭发动机燃烧室,良品率从40%提升到85%,成本下降30%。

地面设备环节业绩最稳,国家队配置最多。 海格通信主营卫星通信终端和北斗导航设备,社保基金持有6800万股,持仓市值近10亿。年报显示,公司中标中国卫星网络集团地面终端集采项目,份额达到25%。华力创通是卫星导航芯片龙头,养老金新进买入1200万股。公司的北斗三代芯片已经批量供货,2025年出货量突破200万片。

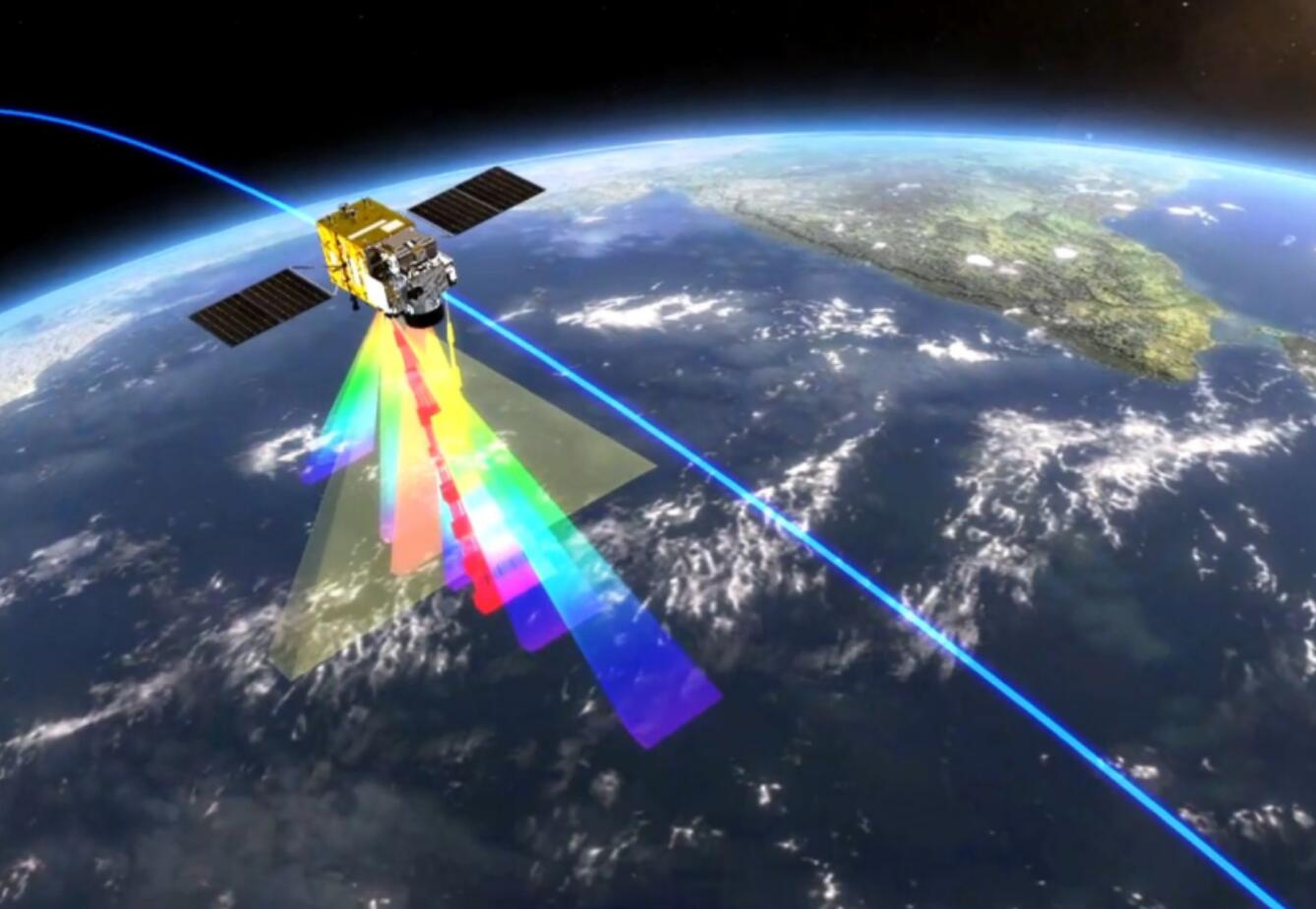

卫星应用环节想象空间最大,国家队布局最广。 中国卫通是卫星通信运营国家队,运营着16颗通信卫星,覆盖全球60%区域。社保基金持有3200万股,2025年扣非净利润增长28%。四维图新是高精度地图和位置服务商,养老金持仓5800万股。公司为智能汽车提供高精度定位服务,前装搭载量突破800万辆。超图软件是GIS基础软件龙头,社保基金持有2100万股。公司承建了国家北斗地基增强系统的软件平台,国产替代空间巨大。

未上市的民营火箭公司同样是国家队重点布局方向。天兵科技的天龙三号液体火箭今年首飞成功,社保基金旗下深创投参与了C轮融资。星际荣耀的双曲线二号验证火箭完成垂直回收试验,国家中小企业发展基金持股。蓝箭航天的朱雀二号是全球首枚成功入轨的液氧甲烷火箭,国家军民融合基金在股东名单里。中科宇航的力箭一号已经执行5次发射任务,中国科学院旗下国科控股是第一大股东。

业绩兑现已经开始。已披露年报的12家商业航天上市公司,2025年合计营收增长32%,净利润增长41%。其中,卫星制造环节净利增长38%,火箭配套环节净利增长55%,地面设备环节净利增长30%,卫星应用环节净利增长45%。这组数据说明,行业已经从讲故事进入业绩释放阶段。

估值水平怎么样?截至3月底,商业航天板块整体市盈率52倍,处于历史中枢位置。其中卫星制造48倍,火箭配套65倍,地面设备38倍,卫星应用56倍。横向对比,人工智能板块68倍,半导体62倍,商业航天的估值并不算贵。

技术迭代的速度还在加快。火箭回收技术突破后,发射成本从每公斤5万美元降至1.5万美元。卫星制造进入批量化阶段,单颗成本从5000万降到2000万。高通量卫星带宽价格从500M/万元降至2000M/万元。这些数据意味着,商业航天的商业模式正在跑通,用户从政府扩展到企业和个人。

风险也得说清楚。技术风险仍然存在,火箭发射失败会直接冲击相关公司业绩。需求释放不及预期也是个问题,低轨星座建设进度如果放缓,上游供应商的订单就会延迟。估值波动同样需要注意,板块涨起来猛,跌起来也不含糊。返回搜狐,查看更多